「将来のお金のために、そろそろ毎月2万円くらい投資を始めたい。でも、話題のNISAとiDeCo、結局どっちを選べばいいの…?」

ネットで調べても難しい専門用語ばかりで頭が痛くなったので、今回も当ブログおなじみのAI(Claude)にチャットでガチめに相談をしてみました。その結果、思った以上にわかりやすく丁寧に答えてくれたので、実際のやり取りをまとめてシェアします!

c3‐kusu

c3‐kusu今回は30代、サラリーマンという設定で聞いてみました

- AIからの回答内容を実例で紹介

- NISAとiDeCoどちらを選ぶべきか、AIが出した答え

- Gemini、ChatGPTに同じ質問をした結果の違い

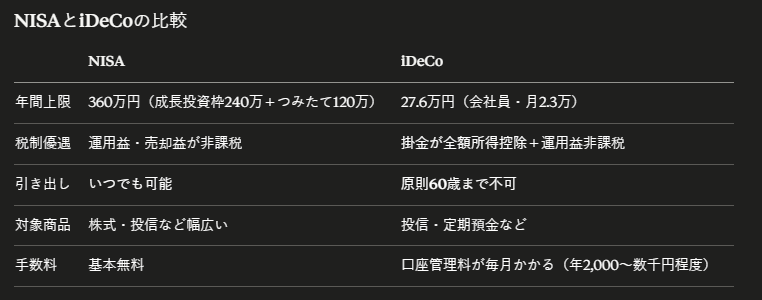

まず「月2万円投資するならNISAとiDeCoどっち?」と聞いてみた

月2万円投資するならNISAとiDeCoどっち?正直、もっとざっくりした答えが返ってくるかと思っていました。「NISAがおすすめです」くらいの。

ところが返ってきたのは、両者の違いをまとめた比較表。年間の上限額、税制優遇の仕組み、引き出しの自由度、手数料まで、きれいに整理されていました。

結論としては「まずNISAを優先、余裕があればiDeCoも」とのこと。

その理由が「30代はライフイベントが多いから、いつでも引き出せる柔軟性が大事」というものでした。確かに、住宅購入や子どもの教育費など、まだまだお金が必要になる場面は多そうです。iDeCoは原則60歳まで引き出せないので、老後資金専用と割り切る必要があるとも教えてもらいました。

「副業してないから節税は関係ない」と思っていたら、違った

次に「副業はしていないので節税効果は薄いですよね?」と聞いてみました。

これが完全に思い込みでした。

iDeCoの掛金は「所得控除」として扱われるため、給与収入に対して直接効くようです。つまり副業の有無は関係なく、サラリーマンの給与にしっかり節税効果があるとのこと。しかも年末調整で自動的に処理されるので、確定申告も基本不要(初年度のみ手続きがあるそうですが)。

具体的な金額も教えてもらいました。

月2万円をiDeCoに積み立てた場合の年間節税額の目安です。

- 年収300万円:約36,000円

- 年収400万円:約48,000円

- 年収500万円:約72,000円

年収400万円なら約5万円の節税になる計算です。運用益の非課税とは別に、これだけの効果があるとは思っていませんでした。

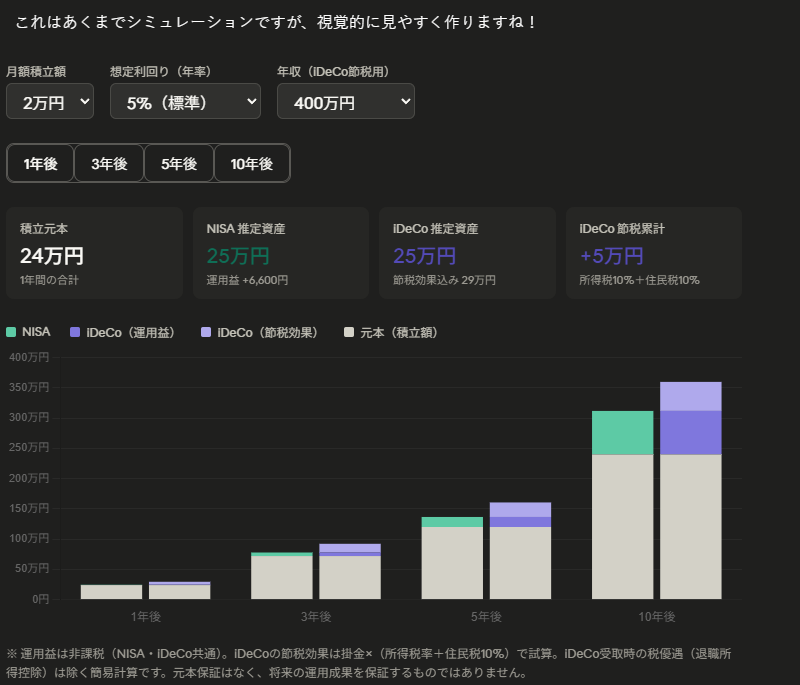

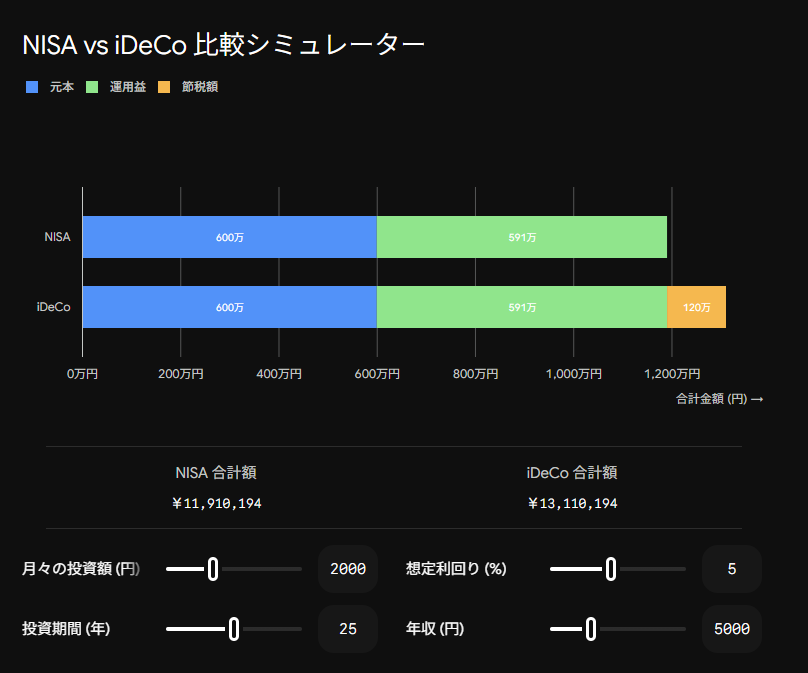

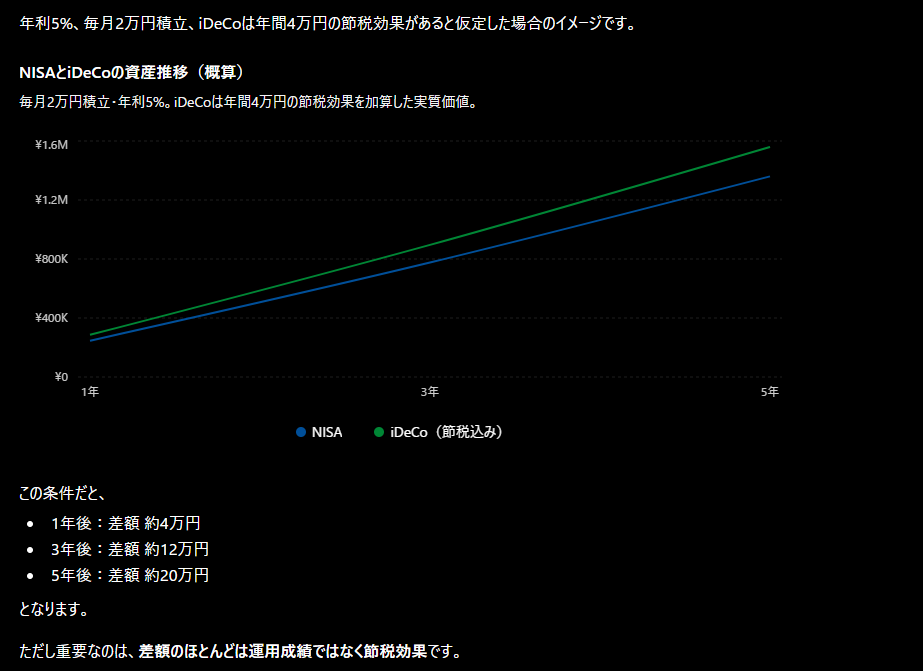

1年後・3年後・5年後でどう増えるか、シミュレーションも出してもらった

「実際にどのくらい増えるか数字で見たい」とお願いしたところ、年率5%・月2万円・年収400万円という条件でシミュレーションしてくれました。

めっちゃわかりやすい表が出てきた!積立額や利回り年収をタブで変更でき、経過も1年~10年まで選択できます。

いちいち調べたい項目ごとに聞かなくて良い気の利いたグラフが出てきて正直驚きました!

ちなみに、NISAとiDeCoで運用成績自体は同じですが、iDeCoは毎年の節税分が上乗せされるため、長期になるほど差が開いていきます。

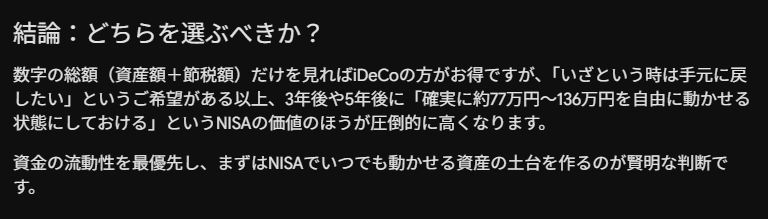

ただし注意点もあって、iDeCoの「節税込み」の金額はあくまで「60歳以降に受け取れる総額」のイメージだそうです。途中で引き出すことはできないので、10年以内に大きな出費が予定されている場合はNISA一本のほうが安心、とのこと。

月2万円の具体的な使い方も提案してくれた

「結局どうすればいいの?」という疑問に、3つのパターンで答えてくれました。

パターン1:まずはNISA 2万円

住宅購入や転職など、ライフイベントの多い30代向け。いつでも引き出せる安心感を最優先にするなら、全額NISAがシンプルでおすすめ。

パターン2:NISA 1.5万円+iDeCo 0.5万円

老後資金の一部をiDeCoで節税しながら積み立てる方法。柔軟性を保ちながら節税効果も少しずつ取りにいける。どっちのメリットも欲しい人向け。

パターン3:iDeCo 2万円

生活費や緊急資金を別途確保できていて、老後資金に特化したい場合。節税効果が最大化される。

他のAIにも同じ質問してみた

Gemini

結論は似たような感じになりました。(NISA推し)また、Claudeと同じような比較表も出してくれてパッと見はみやすそうでした。ただ、解説で使われた比較表や解説の内容がわかりづらいと感じる点がいくつかありました。それを聞きなおしたり要点の整理を依頼したりしたので、ストロークはClaudeより多かった印象です。

ChatGPT

こちらもNISA推しですが、他の2つのAIと違って過去のチャット内容から私のパーソナルな情報(年齢や職業、今の悩み事‥など)を加味したうえで回答を用意してくれている印象がありました。話が早くストロークも一番早く終わった印象です。ただし、グラフは簡素で少し読み取りづらいです。

AIに聞いてみて、よかったこと

私の場合は、急な出費のことも考えたいので、当面はパターン1でNISA優先にしようと思いました。

正直、ここまでちゃんと答えてくれるとは思っていませんでした。

ネットで調べると情報が多すぎて、どれが自分に当てはまるのかわからなくなることがよくあります。AIに聞くと、「30代サラリーマンで月2万円」という条件に絞って説明してくれるので、格段にわかりやすかったです。

一点だけ補足しておくと、AIの回答はあくまで一般的な情報提供であり、投資助言ではありません。税制はたびたび変更されますし、運用成果は保証されるものではありません。AIはあくまでも判断材料をわかりやすく整理してくれたと考えて、最終的には自分でしっかり確認することが非常に大切です。

それでも「何から始めればいいかわからない」という状態から一歩踏み出すには、十分すぎるくらいのきっかけになりますね。

この記事がみなさまの便利生活に少しでもつながればうれしいです。

最後まで読んでいただきありがとうございました。